RECOMMANDATIONS POLITIQUES

Les gouvernements doivent agir dès maintenant.

Chaque jour, de plus en plus de personnes tombent dans la pauvreté et l’insécurité alimentaire au Canada. Chaque jour, les banques alimentaires se demandent jusqu’à quel point elles pourront aider davantage. Il ne s’agit pas d’une tempête que les décideurs peuvent « laisser passer ». Le mal est fait et les gens ont besoin d’un soutien immédiat pour les aider à survivre.

La crise rencontre la crise

L’état de la pauvreté au Canada évolue rapidement. Selon les dernières données disponibles, la pauvreté et l’insécurité alimentaire sont en hausse et augmentent rapidement. Selon la plus récente Enquête canadienne sur le revenu, un Canadien sur dix vit dans la pauvreté et près du quart (23 %) de la population est en situation d’insécurité alimentaire. Ces données correspondent à ce que nous avons constaté en première ligne dans les banques alimentaires. Avant la pandémie, les banques alimentaires canadiennes comptaient en moyenne 1 million de visites par mois. Cette année, les banques alimentaires ont vu les visites mensuelles grimper à plus de 2 millions Les banques alimentaires ont atteint 1 million de visites en 25 ans d’existence. Ce chiffre a presque doublé en l’espace de 5 ans seulement. La demande a atteint un point critique. Jamais autant de personnes n’ont eu recours aux banques alimentaires dans l’histoire du Canada.

La hausse de fréquentation des banques alimentaires dénote une réalité économique considérablement modifiée. Entre 2015 et 2020, le Canada a connu le déclin de la pauvreté le plus spectaculaire et le plus complet jamais enregistré. Un Canadien sur 7 (14,5 %) vivait sous le seuil de pauvreté en 2015. Cinq ans plus tard, ce chiffre est tombé à 6,4 %, soit moins de la moitié de l’ancien taux et une baisse d’environ 56 %.

Cependant, en 2022, soit seulement deux ans après que le taux de pauvreté du pays ait atteint son plus bas niveau historique, la tendance a commencé à s’inverser. Le taux de pauvreté a augmenté de 10 % dans la population canadienne entre 2020 et 2022, réduisant de moitié les progrès réalisés depuis 2015. Par ailleurs, l’insécurité alimentaire – un des indicateurs des difficultés économiques – a augmenté de manière significative depuis 2021, année pendant laquelle 15,7 % de la population était concernée. En 2024, l’insécurité alimentaire a explosé en touchant près du quart des Canadiens, soit près de 9 millions de personnes dont 2 millions d’enfants. Un certain nombre de raisons expliquent cette hausse alarmante :

- La hausse rapide des taux d’intérêt et le durcissement des conditions financières pour lutter contre des taux d’inflation élevés depuis des décennies.

- Un manque de logements à l’échelle du pays, en particulier de logements à prix abordables.

- La perte de mesures de soutien du revenu comme la PCU et d’autres mesures ponctuelles que le gouvernement fédéral et le gouvernement provincial avaient instaurées pour compenser à court terme à la fois les effets de la pandémie et ceux de la crise inflationniste subséquente a entraîné une diminution globale du revenu disponible pour beaucoup de familles, en particulier celles à faible revenu.

- En raison du ralentissement de l’activité économique et d’une hausse (lente) du taux de chômage, la pression exercée poussant à offrir des salaires plus élevés et à poursuivre les progrès réalisés vers un marché du travail plus inclusif a été réduite.

- La croissance démographique importante et rapide sans infrastructure sociale nécessaire pour absorber un tel afflux.

Ces facteurs combinés ont créé un changement dans le paysage économique. En effet, le coût des produits essentiels comme la nourriture et le logement a dépassé la croissance des salaires. En conséquence, nous devrions nous attendre à ce que les taux de pauvreté continuent d’augmenter à mesure que de nouvelles données seront disponibles dans les mois et années à venir. Cela signifie qu’il y aura plus de personnes âgées en difficulté, plus d’enfants en situation d’insécurité alimentaire et plus de personnes partout au Canada craignant de ne pas arriver à joindre les deux bouts.

On constate que cette pauvreté croissante ne vient pas du manque d’effort des personnes à faible revenu au Canada. Pour les deux quintiles de revenu les plus bas, le coût des produits essentiels comme la nourriture, le logement et le transport occupe la majorité du budget des ménages. Des millions de Canadiens consacrent maintenant la totalité de leur revenu voire plus aux besoins essentiels et doivent encore assumer d’autres coûts fixes comme les factures d’Internet et de téléphone, le remboursement des dettes et la garde d’enfants. Cela laisse d es millions de foyers sans aucunes économies ni coussin de sécurité financière. Ils ont peu de possibilités d’améliorer leur situation puisqu’ils doivent se concentrer sur leur survie.

Une réponse inadéquate

Les détails décrits dans la section précédente ne sont une surprise pour personne au gouvernement.

En réponse à la crise actuelle croissante, le gouvernement a mis en place plusieurs mesures indispensables pour aider à lutter contre certains des problèmes susmentionnés. Par exemple, ils se sont engagés à construire plus de logements, à augmenter les objectifs d’immigration, à investir dans les transports publics, dans l’internet à haute vitesse et dans la garde d’enfants. Malheureusement, les répercussions de ces programmes et de la plupart des autres mesures gouvernementales ne se feront pas sentir avant de nombreuses années. Nous ne saisissons pas encore à quel point ces changements aideront, mais nous savons qu’ils n’aideront pas les personnes qui éprouvent des difficultés aujourd’hui.

Malgré si le pire de l’inflation semble être derrière nous, le prix des aliments (entre autres coûts) devrait demeurer élevé tout au long de 2024 et au-delà. La pression financière exercée sur de nombreux ménages a atteint un point critique, car les besoins essentiels mobilisent l’essentiel de leur revenu voire la totalité. De plus en plus de gens sautent des repas, s’endettent et perdent petit à petit leur dignité. Les Canadiens sont les plus endettés des pays du G7[1], et on s’attend à ce que la situation se détériore.

Les récents efforts visant à stimuler la concurrence dans le secteur de l’épicerie sont utiles pour favoriser la modération des prix, mais il est peu probable qu’ils entraînent une baisse de prix suffisante pour répondre aux besoins des personnes à faible revenu.

Même lorsque le chômage était à son plus bas niveau historique ou presque après la pandémie, les revenus se sont avérés insuffisants. Par exemple, il existe un écart d’environ 8,50 $ l’heure entre le revenu nécessaire pour assumer les frais de base et le salaire minimum offert en Ontario. L’effet de cet écart est clairement visible dans les banques alimentaires. En 2023, alors que le pays enregistrait un taux de chômage élevé, les banques alimentaires ont reçu un taux de demandes sans précédent. Compte tenu de la hausse du chômage et du resserrement du marché du travail, nous pouvons nous attendre à ce que ces conditions s’aggravent.

Tandis que les gouvernements cherchent des solutions, ils doivent prendre en compte les stratégies précédemment utilisées dans le passé pour réduire la pauvreté. Des recherches approfondies montrent que les versements de transferts constituent la politique la plus efficace pour réduire la pauvreté. Selon des estimations récentes, l’ACE a permis de réduire l’insécurité alimentaire d’environ 5 % (et potentiellement jusqu’à 9 %), tandis que la PCU a été un facteur essentiel à la forte diminution de la pauvreté en 2021[2][3]. De la même manière, le supplément de revenu garanti et la sécurité de la vieillesse réduisent de manière efficace la pauvreté chez les personnes âgées à faible revenu. Malheureusement, les programmes de soutien financier n’ont pas suffi dans les dernières années; les enfants et les personnages âgées continuent de représenter un pourcentage croissant parmi les personnes ayant besoin des banques alimentaires au Canada. Les gouvernements doivent s’assurer que les programmes suivent l’augmentation du coût de la vie s’ils veulent que ceux-ci soient efficaces.

La dégradation de notre filet de sécurité sociale

Il y a cinquante ans, le Canada disposait d’un filet de sécurité sociale relativement robuste. Les gouvernements offraient du soutien à plusieurs niveaux et dans de nombreux domaines, notamment le logement, les soins de santé, l’éducation et l’aide sociale. Au cours des deux dernières décennies du XXe siècle, cependant, ce filet a commencé à se fragiliser considérablement. En effet, dans le but de réduire les dépenses à tout prix, les gouvernements ont commencé à transférer la responsabilité du bien-être économique et social aux personnes plutôt qu’à l’État. Les programmes sont devenus plus difficiles d’accès et moins efficaces pour soutenir les personnes et les familles à faible revenu.

Aujourd’hui, on se retrouve avec un filet de sécurité sociale fragilisé, qui laisse passer des millions de personnes au Canada à travers ses mailles. Ces dernières se retrouvent alors en situation de pauvreté. Le nombre record de visites aux banques alimentaires cette année démontre que, lorsque les systèmes gouvernementaux échouent à protéger la population, les Canadiens se tournent vers les banques alimentaires comme filet de sécurité sociale non officiel. Au courant du printemps 2024, près de la moitié des Canadiens ont déclaré que l’inflation influait grandement sur leur capacité à joindre les deux bouts et près d’une personne sur quatre affirmait envisager de recourir à une banque alimentaire au cours des prochains six mois[4].

Un filet de sécurité sociale efficace devrait faire en sorte qu’aucune personne au Canada ne tombe en dessous d’un niveau de revenu minimum ou ne vive dans la pauvreté. En d’autres mots, un filet de sécurité sociale fonctionnel fournit un seuil de revenu minimum et un niveau de vie minimum acceptable, sous lesquels personne ne peut tomber.

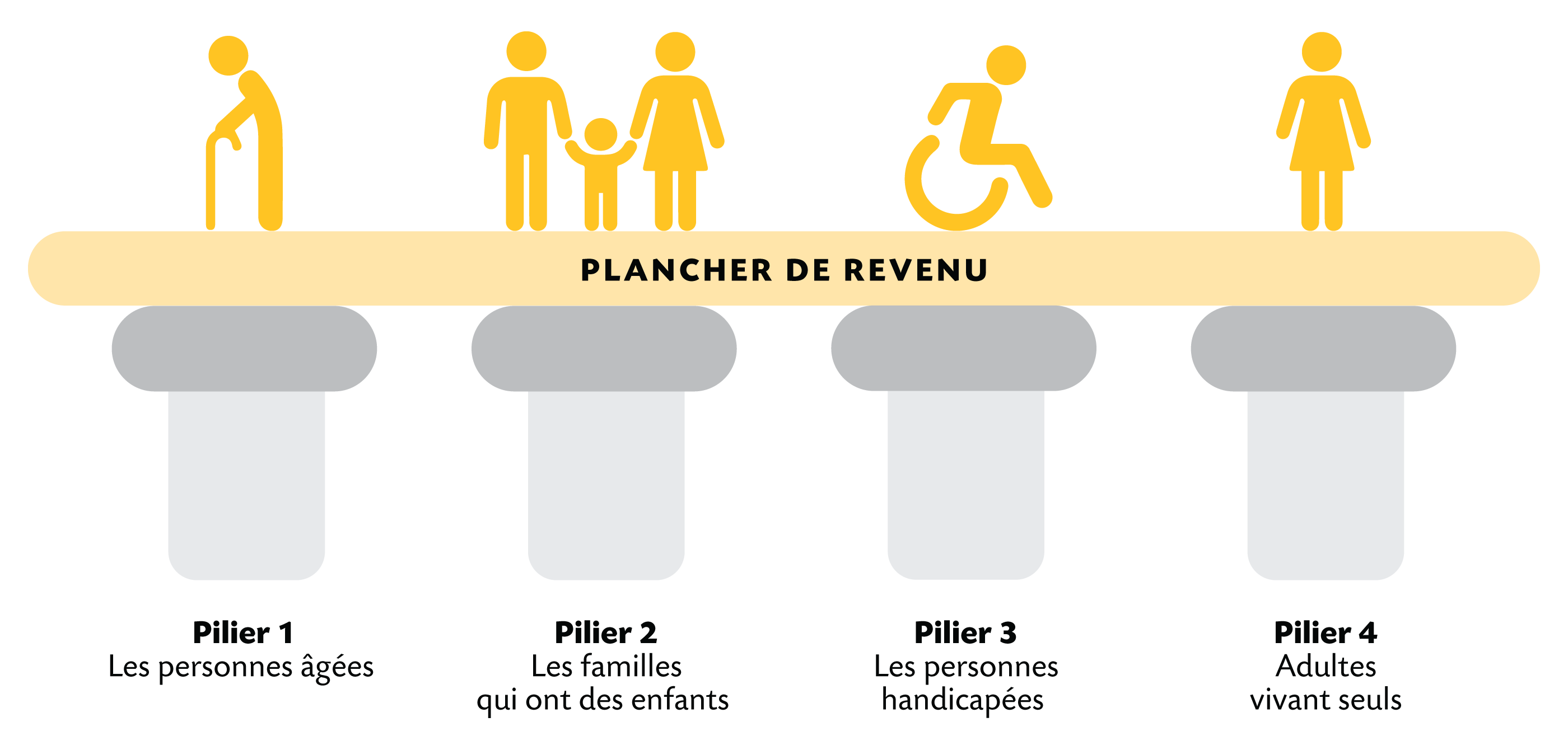

Les quatre piliers d’un seuil de revenu minimum pour tous

Dans le rapport Bilan-Faim de l’an dernier, Banques alimentaires Canada a souligné la nécessité d’élargir le filet de sécurité sociale du Canada en établissant un seuil de revenu minimum pour tous les Canadiens. Notre travail a mis en évidence la nécessité pour les gouvernements de mettre en place quatre piliers afin d’établir le seuil de revenu minimum au Canada.

Deux de ces piliers sont déjà en place pour :

- Les personnes âgées (Régime de pensions du Canada, Sécurité de la vieillesse et Supplément de revenu garanti) et

- Les familles qui ont des enfants (Allocation canadienne pour enfants et la promesse de services de garde d’enfants abordables)

Deux autres piliers doivent encore être mis en place pour :

- les personnes handicapées et

- les adultes vivant seuls en âge de travailler. (adultes vivant seuls).

En 2023, Banques alimentaires Canada a demandé au gouvernement de se concentrer sur le développement des deux piliers manquants pour les adultes vivant seuls et les personnes handicapées. Même s’il y a eu de modestes progrès réalisés en faveur des personnes en situation de handicap, les Canadiens assistent maintenant à la dégradation des piliers pré-existants pour les personnes âgées et les familles. Le nombre de personnes âgées et de familles avec enfants qui se tournent vers les banques alimentaires est très préoccupant.

Pilier 1 : Personnes âgées

Comparativement aux chiffres avant pandémie (2019), le nombre de personnes âgées ayant recours aux banques alimentaires a augmenté de manière spectaculaire. Les programmes de sécurité du revenu sur lesquels les personnes âgées ont pu compter durant des décennies ne suivent plus le coût de la vie. Un autre signe montre que le filet de sécurité sociale continue de se détériorer. Les personnes âgées qui ont recours aux banques alimentaires ont des revenus fixes de plus en plus maigres. Le risque est encore accru pour les personnes âgées isolées qui doivent affronter ces difficultés seules.

Pilier 2 : Familles avec enfant(s)

Les familles avec enfants ne bénéficient d’un seuil de revenu minimum que depuis 2016 avec la mise en place de l’ACE. Lors de sa mise en place, les familles admissibles bénéficiaient de centaines de dollars mensuels non imposables, ce qui leur permettait de faire face aux coûts liés à l’éducation des enfants. Cette aide a joué un rôle crucial dans la réduction des taux de pauvreté et d’insécurité alimentaire au Canada durant les années suivantes. Malheureusement, comme c’est le cas des aides pour les personnes âgées, l’ACE ne suffit plus à combler les besoins. En effet, les familles représentent maintenant environ un client des banques alimentaires sur quatre, ce qui montre clairement leur besoin d’aide.

Pilier 3 : Personnes en situation de handicap

Une autre catégorie de population est en grande difficulté en raison de soutien insuffisant : les personnes qui dépendent des prestations d’invalidité, selon les données. En 2022, seulement 4,3 % de la population ontarienne recevait des prestations d’invalidité provinciales. Cependant, 30 % des utilisateurs des banques alimentaires ont déclaré que la prestation d’invalidité était leur principale source de revenu. Les chiffres ont atteint un sommet en Alberta, où les personnes recevant des prestations d’invalidité étaient 840 % plus représentées parmi les utilisateurs des banques alimentaires que les autres groupes. Cette réalité est déchirante quand on sait qu’environ 50 % des Canadiens en situation d’insécurité alimentaire vivent avec une incapacité.

Pilier 4 : Adultes vivant seuls

Les adultes vivant seuls sont un autre groupe de personnes qui soulève les préoccupations de Banques alimentaires Canada depuis de nombreuses années. Représentant à l’heure actuelle 42 % des utilisateurs des banques alimentaires, il s’agit de l’un des plus grands sous-ensembles de personnes ayant recours aux banques alimentaires. Encore une fois, ce problème survient en raison d’un manque de soutien gouvernemental pour les personnes qui n’ont pas de familles ou qui ont moins de 65 ans. Pour un grand nombre de personnes vivant seules qui font face au coût de la vie sans soutien, il reste peu d’argent à la fin du mois sinon rien pour se nourrir.

Une approche intersectionnelle de l’élaboration des politiques

Il est important de se rappeler que la pauvreté est une expérience qui est vécue très différemment selon les différents groupes sociaux. Les groupes de personnes vulnérables, comme par exemple les autochtones, les néo-canadiens, les Canadiens racisés, les sans-abri, les familles monoparentales, les jeunes et les personnes qui s’identifient comme 2ELGBTQIA+ sont non seulement plus à risque de présenter des taux de pauvreté plus élevés que les autres groupes, mais ils sont également plus susceptibles de vivre dans des conditions précaires, de recevoir moins de soutien ou d’être en mesure de sortir de la pauvreté. À mesure que les gouvernements recréent un filet de sécurité sociale au Canada, ils doivent tenir compte des différences de réalité de chacun des groupes afin qu’aucun ne soit négligé.

Le défi d’aujourd’hui

Les gens se retrouvent dans une situation difficile aujourd’hui. La preuve est que les banques alimentaires ont enregistré 2 millions de visites en mars 2024, soit le double d’avant la pandémie.

Par ailleurs, 44 % des Canadiens disent se sentir plus en insécurité financière que l’année dernière, 40 % dépensent plus de 30 % de leur revenu dans leur logement, et 30 % craignent de ne pas pouvoir se nourrir ou de nourrir leur famille[5].

Le gouvernement fédéral a pris des mesures mineures pour renforcer le filet de sécurité sociale en mettant en place la Prestation canadienne pour les personnes handicapées. Malheureusement, cette prestation et d’autres mesures, telles que la nouvelle assurance-médicaments restent très insuffisantes pour lutter contre l’appauvrissement de beaucoup de Canadiens. Cette année, le Canada s’est vu attribuer la note C pour les progrès législatifs dans les fiches de rendement sur la pauvreté. Cela indique que le gouvernement cible les bons enjeux, mais ne parvient pas à créer un impact suffisant. Tout comme la crise du logement abordable, l’effritement surpasse les progrès.

Le processus d’établissement et d’amélioration des seuils de revenu minimum prend du temps et de l’investissement : les gouvernements doivent donc mettre en place des mesures en ce sens dès aujourd’hui. En l’espace d’une année seulement, nous avons assisté à l’effritement du filet de sécurité des familles, notamment. En 2024, en plus des deux piliers du seuil de revenu minimum, on parle d’améliorer les deux piliers déjà existants qui ne sont plus aussi significatifs depuis quelques années. Si les gouvernements prenaient des mesures concrètes pour améliorer le filet de sécurité sociale, beaucoup moins de Canadiens seraient aux prises avec l’insécurité alimentaire et la pauvreté à long terme. À court terme, le gouvernement fédéral ne peut pas laisser les objectifs futurs entraver les mesures visant à remédier aux besoins actuels.

Nos recommandations

- Instaurer immédiatement une prestation pour l’épicerie et les besoins de base pour aider les Canadiens à faible revenu qui éprouvent des difficultés aujourd’hui.

- Conformément au modèle mis en place par le Conseil d’action sur l’abordabilité, cette prestation devrait être maintenue au moyen du levier stratégique du crédit d’impôt pour la TPS.

- En prévision des prochaines élections fédérales, tous les partis devraient s’engager à continuer d’améliorer la Prestation canadienne pour les personnes handicapées qui a été proposée.

- À court terme, donner accès à tous les ménages à faible revenu aux avantages non pécuniaires actuellement réservés aux bénéficiaires de l’aide sociale (par exemple : subvention des services de garde, suppléments au logement abordable, assurance-médicaments et soins dentaires).

- Considérer les adultes à faible revenu vivant seuls comme une priorité dans toutes les mesures à venir en matière de réduction de la pauvreté, incluant un élargissement et une modernisation de l’assurance-emploi, afin de veiller à ce que cette population ne soit plus laissée pour compte.

- Dans cette optique, le gouvernement devrait établir un calendrier clair quant au moment où il présentera les réformes de la modernisation de l’assurance-emploi, qui sont continuellement promises depuis le discours du Trône de 2020, mais qui ne sont pas encore mises en place.

- Élaborer de nouveaux programmes et stratégies en matière de santé mentale qui mettent l’accent sur l’incidence des faibles revenus sur la santé mentale et les besoins aigus des adultes vivant seuls en âge de travailler, des personnes en situation de handicap et des personnes aux prises avec des problèmes de dépendance.

- Veiller à ce que toutes les prestations fédérales soient indexées en fonction de l’inflation et à ce que les ententes conclues avec les gouvernements provinciaux interdisent explicitement la récupération des soutiens sociaux provinciaux pour les nouveaux programmes de prestations fédéraux comme la PCPH.

- Améliorer la façon dont le gouvernement mesure et comprend l’expérience de la pauvreté au Canada en adoptant un indice de privation matérielle (IPM) dans son cadre de réduction de la pauvreté en complément de la mesure du panier de consommation (MPC).

- Poursuivre le fonds d’équité menstruelle, avec un engagement d’au moins 25 millions de dollars par année, jusqu’à ce qu’une législation permanente soit adoptée pour rendre les produits menstruels gratuits et accessibles à toutes les personnes au Canada.

Le logement reste d’un des problèmes majeurs, sinon le problème principal auquel les Canadiens en difficulté doivent faire face en 2024. Depuis maintenant quelques années, les gouvernements et des défenseurs des droits à travers le pays ont travaillé à trouver des solutions à cette crise. Au printemps 2024, le gouvernement fédéral a fait un pas dans la bonne direction en lançant la Stratégie nationale sur le logement. Bien que Banques alimentaires Canada ait applaudi certaines de ces mesures dans le cadre de cette Stratégie, les progrès demeurent lents et il y a eu peu de mesures immédiates de secours pour les millions de Canadiens qui ne peuvent pas attendre l’entrée en vigueur des politiques à long terme.

L’écart de construction

Pour rétablir la crise de l’abordabilité du logement au pays, le Canada a besoin que 5,8 millions de maisons soient construites d’ici 2030[6]. Autrement dit, entre 2023 et 2030, environ 830 000 logements doivent être construits chaque année. Malheureusement, jusqu’à présent, un peu plus de 130 000 maisons sont en construction[7], soit seulement 16 % du nombre nécessaire. Dans l’ensemble, la construction de logements a effectivement ralenti au cours des dernières années. Ce résultat décevant intervient alors qu’un nombre encore plus faible de logements (123 000) ont été mis en chantier au cours de l’année civile 2023. Si le nombre de ces nouvelles constructions continue d’être inférieur à ce qui est nécessaire, la pression pour rétablir l’abordabilité du logement augmentera d’année en année.

Les chiffres démontrent clairement que les gouvernements à tous les niveaux doivent s’occuper de ce problème urgemment. L’abordabilité des logements est une question cruciale pour de nombreux Canadiens qui peinent à payer leurs loyers mensuels. Si les propriétaires éprouvent des difficultés, les locataires ont quand à eux un besoin criant d’aide.

Les besoins criants des locataires

Bien que près de 70 % des Canadiens soient propriétaires, 7 clients des banques alimentaires sur 10 sont des locataires. Cette statistique nous indique que les personnes qui ont de la difficulté à payer pour les besoins les plus essentiels, comme la nourriture, sont plus susceptibles d’être locataires. Les coûts du logement étant la deuxième raison la plus fréquente pour une personne d’avoir recours à une banque alimentaire, les gouvernements doivent examiner sérieusement comment ils peuvent aider les personnes aux prises avec des problèmes d’abordabilité du logement à court terme, et non seulement à long terme.

Une approche à deux volets

Avec le nouveau Plan national en matière de logement, le futur de l’abordabilité du logement au Canada est prometteur. Malheureusement, des millions de personnes au Canada sont encore à la recherche d’un logement abordable en ce moment. Si le gouvernement veut réussir à aider les résidents à avoir accès à un logement abordable, il devra se concentrer à la fois sur 1) la prise d’actions décisives en faveur du programme de logements qui vise à construire des millions de logements dans les prochains dix ans et 2) l’aide visant à rendre le marché du logement existant plus abordable.

Les programmes d’allocation pour le loyer

De solides programmes d’allocation pour le loyer peuvent contribuer grandement à réduire la pauvreté et l’insécurité alimentaire chez tous les locataires. Le Manitoba a mis en place un modèle efficace de programme d’aide au loyer qui aide les ménages à faibles revenus à occuper des logements dont le loyer est inférieur au prix médian du marché. Bien qu’imparfait, le concept du programme est un moyen pratique de s’assurer que la population de la province puisse s’offrir leur droit au logement. Au-delà de l’abordabilité, le Centre canadien de politiques alternatives a constaté que le programme permettait aux personnes de « se concentrer sur d’autres aspects de leur vie, comme leurs études, l’éducation ou l’obtention de la garde de leurs enfants, ainsi que le rétablissement de leur santé mentale et physique »[8]. De plus, 70 % des locataires sondés ont indiqué que l’allocation leur permettait d’acheter des produits d’épicerie plus sains. Comme le loyer est une dépense relativement fixe, l’allocation a permis aux résidents de prendre des décisions éclairées en matière de planification en fonction de leur budget limité. Un concept semblable de prestation transférable en matière de logement a été présenté dans le récent apport de l’Accord national sur le logement portant sur l’abordabilité des loyers[9].

Vers un avenir meilleur

Tandis que le coût élevé du logement soit l’une des causes profondes du recours aux banques alimentaires depuis de nombreuses années, l’urgence de la question et la nécessité d’une intervention gouvernementale n’ont jamais été aussi évidentes. Un des meilleurs secteurs de dépenses qui puisse apporter une aide immédiate à des millions de Canadiens aux prises avec la pauvreté et les faibles revenus, c’est le logement.

Le gouvernement fédéral et ses homologues provinciaux et territoriaux doivent commencer à travailler en ayant conscience de l’urgence de remédier au nombre insuffisant de logements construits. Le Canada échouera probablement à atteindre son objectif de construction d’environ 600 000 unités cette année, mais le besoin de ces unités sera simplement remis à plus tard et reporté aux années à venir. Pendant ce temps-là, le besoin de logements ne cesse de croître.

Nous implorons le gouvernement de prendre de véritables mesures d’urgence pour la mise en place de programmes visant à réduire les coûts du logement dès aujourd’hui.

Nos recommandations

- Examiner la possibilité d’instaurer un programme national d’allocation pour le loyer en collaboration avec les provinces et les territoires dans le cadre des ententes fédérales-provinciales sur le logement.

- Dans le processus d’élaboration, le gouvernement devrait tenir compte de ce qui suit :

- Utilisation d’un modèle fondé sur le programme d’allocation pour le loyer du Manitoba.

- Examen du rapport de l’Accord national sur le logement portant sur les logements locatifs abordables, recommandation 9.

- Dans le processus d’élaboration, le gouvernement devrait tenir compte de ce qui suit :

- Le gouvernement fédéral devrait tenir sa promesse de mettre au point des outils qui s’attaqueraient aux coûts du logement, y compris un examen du traitement fiscal des fiducies de placement immobilier (FPI) résidentiel et des autres grandes sociétés propriétaires.

- En s’appuyant sur ses récents engagements visant à s’attaquer aux droits d’aménagement, le gouvernement fédéral devrait collaborer avec les provinces pour soutenir une nouvelle relation financière avec les villes et les communautés qui permettrait finalement d’éliminer tous les droits d’aménagement et de stimuler la création de nouveaux logements abordables.

- Lancer de nouveaux investissements pour construire davantage de logements supervisés pour les personnes qui ont des problèmes de santé mentale et physique, en particulier parmi les populations marginalisées ou à faible revenu.

- Doubler le Fonds de protection du loyer du Canada, qui passerait de 1,5 milliard à 3 milliards de dollars.

- Au cours de la dernière décennie, le Canada a perdu 10 logements abordables pour chaque nouvelle construction[10]. Pour renverser cette situation et s’assurer qu’un plus grand nombre de Canadiens disposent d’un logement abordable qu’ils peuvent acheter, le gouvernement fédéral devrait augmenter le Fonds de protection du loyer du Canada afin de permettre un plus grand nombre de locations détenues et gérées par des coopératives et des organismes sans but lucratif.

[2],

Pire encore, lorsque les personnes qui touchent actuellement des prestations d’assurance-emploi sont incluses dans le calcul, la main-d’œuvre canadienne représente 22 % des utilisateurs des banques alimentaires. Ces gens sont les travailleurs pauvres du Canada. Ce sont des personnes qui, malgré leurs meilleurs efforts, rentrent encore à la maison avec trop peu d’argent pour se nourrir et nourrir leur famille.

Et bien qu’une personne sur cinq soit un chiffre frappant, les travailleurs pauvres représentent en fait 40 % des personnes vivant dans la pauvreté dans la plupart des régions du pays[11]. Plus choquant encore, 52 % des ménages en situation d’insécurité alimentaire déclarent l’emploi comme principale source de revenus[12]. Cela indique que le Canada a un problème croissant concernant les bas salaires et l’accès à un travail décent. Cette année, les salaires faibles ou retardés ont été la troisième raison la plus souvent citée pour avoir eu recours à une banque alimentaire.

Ce problème est nettement pire chez les nouveaux immigrants et les personnes racisées. En 2021, par exemple, le revenu médian après impôt des personnes racisées était de 36 800 $, comparativement à 43 100 $ pour les personnes non racisées[13]. Un sondage mené par Pollara pour le compte de Banques alimentaires Canada en mars 2024 a révélé que plus de la moitié (54 %) des personnes racisées au Canada étaient d’accord pour dire que les faibles salaires nuisent à leur capacité de joindre les deux bouts. Ce pourcentage inquiétant est de 21 points supérieur au chiffre pour les Canadiens non racisés (33 %).

La diminution du pouvoir d’achat

À la base de toutes ces statistiques préoccupantes se trouve l’augmentation du coût de la vie qui dépasse la croissance des salaires. L’augmentation rapide des coûts des aliments et du logement dépasse l’inflation globale (voir la section 2 de la politique), et l’inflation a rendu tous les autres coûts de la vie impossibles à gérer. De plus, le niveau d’endettement des ménages a considérablement augmenté au cours des 10 dernières années. Cela signifie que même si de nombreux salaires ont augmenté, la capacité des travailleurs à payer les factures et à joindre les deux bouts a diminué.

En raison de cette diminution du pouvoir d’achat, 60 % des travailleurs canadiens dépensent la totalité de leur salaire net et 30 % dépensent plus que ce qu’ils gagnent chaque mois[14]. Un rapport du Conseil d’action sur l’abordabilité a révélé qu’en 2023, les personnes de la tranche de revenu la plus faible consacrent 103 % de leur revenu aux coûts essentiels (logement, nourriture et transport), une augmentation de 12 points de pourcentage depuis 2021, ce qui leur laisse aucun revenu pour d’autres besoins essentiels ou en cas d’urgences[15].

Diminution du soutien à un nombre croissant de chômeurs et de personnes en situation d’emploi précaire

Un autre groupe parmi la population active qui est laissé pour compte en raison de l’inaction du gouvernement est ceux qui se retrouvent sans travail à cause de mises à pied ou qui occupent un emploi précaire ou saisonnier.

Le taux de chômage au Canada repart constamment à la hausse après avoir atteint des creux historiques en 2022 et 2023. Bien que tous les travailleurs aient besoin d’un certain niveau de soutien, les nouveaux immigrants, les personnes qui ont immigré au cours des cinq dernières années et qui pourraient avoir besoin d’un soutien supplémentaire sur le marché du travail au cours de leurs premières années au Canada, et les jeunes Canadiens, qui ont souvent moins d’expérience de travail, ont particulièrement besoin d’aide. Les deux groupes sont plus susceptibles d’être les premiers à être mis à pied et les moins susceptibles d’être admissibles à l’assurance-emploi. Alors que le taux de chômage dans la population générale est de 6,6 %, il est presque le double chez les nouveaux immigrants et les jeunes Canadiens.

Au Canada, les immigrants sont plus susceptibles d’occuper un emploi moins bien rémunéré, peu sûr et d’être locataires. Cela les rend plus vulnérables aux chocs tant sur le marché du travail que sur le marché du logement. À l’heure actuelle, 1 nouvel immigrant sur 10 est sans emploi parce que les contraintes sur le marché du travail les touchent de façon disproportionnée. Toutefois, ils sont le moins en mesure d’accéder à l’assurance-emploi[16].

Dans un pays où travailler dur ne garantit plus un revenu adéquat, les gens ont besoin d’un système de sécurité sociale qui leur donne la tranquillité d’esprit. Alors que la nature du travail continue de changer, tous les Canadiens ont besoin d’un système d’assurance-emploi adapté auquel ils peuvent se tourner au besoin. En juin 2024, l’assurance-emploi couvrait moins de 34 % des chômeurs canadiens, un plancher record. Au début des années 1990, elle couvrait plus de 80 % des travailleurs sans emploi[17]. Aujourd’hui, près de 40 % des ménages dont la principale source de revenu est l’assurance-emploi vivent un certain niveau d’insécurité alimentaire[18]. Pour dire les choses simplement, le pays se dirige dans la mauvaise direction. Il existe un besoin très réel de soutien plus important auquel un plus grand nombre de travailleurs puisse avoir accès.

Bien que le gouvernement fédéral ait pris des engagements pour examiner le programme d’assurance-emploi actuellement inadéquat, il a fait très peu de progrès, et le processus semble s’arrêter lentement. Alors que les conditions économiques du Canada continuent de s’aggraver, il n’y a pas de temps pour des processus lents et fastidieux. Il faut agir dès aujourd’hui.

Nos recommandations

- Élaborer un nouveau programme d’assurance-emploi qui vienne spécifiquement en aide aux travailleurs plus âgés (45 à 65 ans) qui perdent leur emploi à un âge plus avancé et pourraient avoir besoin de programmes de formation et d’éducation adaptés pour les aider à réintégrer le marché du travail moderne.

- Élargir de façon permanente la définition d’« emploi admissible » à l’assurance-emploi pour inclure le travail autonome et le travail précaire.

- Examiner et réduire le nombre d’« heures de travail » admissibles nécessaires (actuellement entre 420 et 700 heures de travail assurable) pour mieux refléter la nature des emplois et des situations de travail d’aujourd’hui.

- Inclure un volet particulier pour les travailleurs saisonniers qui travaillent parfois aussi peu que 12 à 16 semaines par année.

- Élargir immédiatement les dispositions sur le travail pendant une période de prestations de l’AE afin de permettre aux travailleurs de conserver une plus grande partie de leur revenu provenant d’un travail temporaire ou à temps partiel pendant qu’ils touchent l’AE, sans perdre de prestations ou sans récupération de leur revenu.

- Prolonger la durée maximale des prestations d’assurance-emploi au-delà de 45 à 52 semaines, puis réduire progressivement de façon échelonnée les prestations en espèces tout en conservant l’accès aux mesures de soutien non pécuniaires de l’assurance-emploi (comme la formation et l’éducation), afin que les gens ne soient pas forcés de se retrouver dans notre système provincial d’aide sociale déficient et largement inadéquat une fois que leurs prestations d’assurance-emploi seront épuisées.

- Collaborer avec les provinces et les territoires pour réduire le recouvrement et améliorer l’harmonie entre l’aide sociale et l’assurance-emploi.

- Mieux soutenir les travailleurs qui occupent actuellement un emploi et qui ont un faible revenu.

- Améliorer l’Allocation canadienne pour les travailleurs (ACT) en augmentant le versement maximal, surtout pour les personnes dont le revenu est inférieur au seuil de pauvreté, et veiller à ce que cela s’intègre efficacement à des crédits d’impôt provinciaux semblables, comme le crédit d’impôt de l’Ontario pour les personnes et les familles à faible revenu (CIPFR).

- Instaurer des mesures incitatives gouvernementales pour encourager les entreprises à verser des salaires suffisants à tous leurs employés.

- Élaborer un plan pour éliminer progressivement les permis de travail temporaires propres à l’employeur d’ici la fin de 2028.

- Offrir de meilleures voies aux travailleurs étrangers pour présenter une demande de citoyenneté en respectant l’engagement d’inclure les résidents temporaires dans le plan annuel des niveaux d’immigration.

- De plus, accroître la quantité d’information à la disposition des travailleurs étrangers sur la façon de passer du travail temporaire à la résidence permanente et mettre en œuvre les recommandations du rapport[19] du Comité sénatorial permanent des affaires sociales, des sciences et de la technologie sur les solutions pour la main-d’œuvre migrante temporaire au Canada, recommandation 3.

- Collaborer avec les provinces et les territoires pour améliorer les résultats économiques des nouveaux immigrants en :

- Augmentant le financement de la formation linguistique et des services après leur arrivée.

- Assouplissant les règlements qui s’appliquent à l’agrément professionnel et qui empêchent les immigrants ayant suivi une formation dans des domaines comme le génie et les soins de santé d’occuper des rôles semblables au Canada.

Depuis de nombreuses années, Banques alimentaires Canada surveille l’insécurité alimentaire et la pauvreté de plus en plus alarmantes dans les régions nordiques et éloignées du Canada. Compte tenu de l’aggravation des conditions climatiques – source de feux de forêt, de routes de glace praticables moins longtemps et de changements des comportements des animaux – et de l’augmentation des coûts des produits de première nécessité comme la nourriture et le carburant qui est exponentielle dans le Nord, l’inquiétude n’a jamais été aussi grande.

Pour le contexte, plus de 1 personne sur 3 vivant dans les territoires vit dans un certain degré d’insécurité alimentaire, et cette proportion grimpe à 63 % au Nunavut[20]. Malgré ces niveaux inacceptables, personne ne tire la sonnette d’alarme pour cette crise. Les taux de pauvreté sont également très préoccupants dans le Nord. Selon la Mesure du panier de consommation du Nord, le seuil officiel de pauvreté dans le Nord, un peu plus de 24 % de la population des territoires vivait dans la pauvreté en 2022. Il s’agit d’une augmentation de 4 points de pourcentage en seulement un an, et ce taux est le double dans le reste du pays. Au Nunavut, où 1 résident sur 3 a moins de 15 ans, près de la moitié (44,5 %) des personnes vivent dans la pauvreté.

Le coût des aliments dans le Nord

D’une année à l’autre, les représentants du gouvernement promettent qu’ils travaillent à améliorer les conditions de vie dans le Nord, mais ces conditions continuent de s’aggraver. Selon les plus récentes statistiques (2021), un panier de provisions pour une famille de quatre dans le Nord coûtait 420 $ par semaine. La même année, le panier moyen au Canada coûtait environ 267 $ par semaine[21].

Vu le niveau d’insécurité alimentaire inacceptable des ménages dans les territoires et la diminution réelle du revenu d’aide sociale, il faut que le gouvernement, en collaboration avec les territoires, revoie ses stratégies de sécurité alimentaire pour le Nord.

Banques alimentaires Canada, ainsi que de nombreuses banques alimentaires du réseau, font de leur mieux pour soutenir les communautés en difficulté dans le Nord, mais les coûts d’expédition élevés dépassent leur financement déjà limité, surtout en raison des récentes pressions inflationnistes.

Les données comme obstacle

Malheureusement, la collecte de données exactes est difficile dans le Nord, de sorte qu’il est difficile d’évaluer avec précision à quel point les gens éprouvent des difficultés aujourd’hui. Une grande partie des renseignements recueillis par le gouvernement du Canada date de plusieurs années et ne reflète pas la nouvelle réalité d’inflation et de stress économique. Dans le reste du Canada, le prix d’un panier d’épicerie pour une semaine a augmenté de 46 $ entre 2021 et 2023[22] et il n’est pas exagéré de s’attendre à ce qu’il soit plus près de 100 $ d’augmentation par semaine dans le Nord.

La collecte de données jouera un rôle clé pour permettre de véritables changements dans le Nord. Les solutions stratégiques ne peuvent être mises en œuvre et leur efficacité ne peut être surveillée si les gouvernements ne collaborent pas avec les collectivités pour recueillir des données plus fréquemment au moyen de méthodes culturellement sécuritaires dans la région. Il s’agit donc de la première étape du long parcours pour réduire l’insécurité alimentaire et améliorer la qualité de vie dans les régions nordiques et éloignées.

Au-delà de la nourriture

La nourriture n’est pas le seul défi dans le Nord. Les taux élevés d’insécurité alimentaire peuvent s’expliquer par des salaires insuffisants, des coûts élevés du logement et de l’énergie, un financement gouvernemental incohérent et un filet de sécurité sociale inadéquat. Ces échecs sont exacerbés par les répercussions dévastatrices à long terme du colonialisme et du racisme systémique, mais aussi par les changements climatiques qui empêchent les communautés d’obtenir leurs aliments traditionnels[23]. La liste de défis est longue et une nouvelle approche est nécessaire pour les résoudre.

Le gouvernement offre une déduction pour les habitants de régions éloignées afin d’aider les résidents à assumer le coût de la vie. Il l’a révisé à deux reprises depuis 2015 pour répondre à la hausse des coûts. Bien que chaque version révisée ait été une évolution bienvenue, à titre de déduction fiscale, la déduction pour les habitants de régions éloignées profite davantage aux personnes ayant des revenus plus élevés qu’à ceux ayant des revenus plus faibles. La structure du programme devrait être réexaminée pour s’assurer que les personnes ayant les revenus les plus faibles reçoivent le plus de soutien.

La gestion des prix des aliments et la mise en œuvre de solutions axées sur l’alimentation ne peuvent qu’alléger le fardeau des résidents. Le gouvernement fédéral doit également revoir l’ensemble de son approche quant aux causes profondes à long terme de l’insécurité alimentaire dans le Nord pour que des progrès soient réalisés.

Nos recommandations

- Examiner les options pour améliorer la conception de la déduction.

- En faisant de cette déduction une aide progressive et remboursable, le gouvernement soutiendrait mieux les personnes dans le besoin et réduirait la pauvreté dans les régions les plus touchées, tout en maintenant un niveau d’aide de base pour tous les habitants du Nord en reconnaissance du coût différentiel de la vie. Si cette nouvelle mesure est correctement élaborée, la nouvelle déduction améliorée pourrait constituer la base d’un seuil de revenu minimum régional.

- En collaboration avec les communautés et les organismes autochtones, le gouvernement doit continuer d’examiner le programme Nutrition Nord Canada afin de déterminer les raisons pour lesquelles il n’atteint que minimalement ses objectifs de réduction du coût des aliments dans le Nord et étudier des façons novatrices qui permettraient au programme de mieux soutenir les communautés.

- Travailler en partenariat avec des groupes locaux et créer un plan pancanadien de développement et de revitalisation du Nord axé sur la recherche et le développement de programmes régionaux visant à former les travailleurs et à accroître le commerce dans des secteurs économiques stratégiques tels que le tourisme, les ressources naturelles et les entreprises locales et régionales.

- Dans le cadre de ce plan, travailler avec les gouvernements territoriaux et autochtones à l’élaboration d’une vision à long terme de l’infrastructure communautaire qui comblera les lacunes en matière d’accès au logement, de produits alimentaires et d’Internet haute vitesse, afin d’assurer une certaine parité avec le niveau de vie dont jouissent les Canadiens du Sud.

- Élaborer du financement pour un programme national de représentants communautaires dont l’objectif est de mettre leurs communautés en contact avec les fonds et les ressources mises à la disposition des communautés du Nord, mais qui sont trop souvent inutilisés en raison d’un manque de sensibilisation. Ces représentants offriraient une occasion de partage des connaissances entre les communautés du Nord.

- Dans le cadre de la Stratégie canadienne sur les minéraux critiques du gouvernement fédéral, l’accent doit être mis sur le développement d’infrastructures communautaires dans les communautés nordiques, comme le logement, les établissements d’enseignement et l’Internet haute vitesse pour que les résidents bénéficient de ces ressources; et sur l’élaboration d’incitatifs et de stratégies pour conserver les capitaux dans le Nord et réduire la dépendance à l’égard des travailleurs temporaires.

- Offrir une formation supplémentaire sur les compétences en télétravail et du financement pour l’approvisionnement en fournitures de travail à domicile.

Ajoutez votre voix à l’appel au changement – Signez la pétition

[1] Yousif, Nadine. (24 mai 2023). Les ménages canadiens sont les plus endettés du G7. BBC News,Toronto. https://www.bbc.com/news/world-us-canada-65688460

[2] Men, F., St-Germain, A. A., Ross, K., Remtulla, R., Tarasuk V. (2023). Impact de l’ACE sur l’insécurité alimentaire : A Propensity Score−Matched Analysis, American Journal of Preventive Medicine, volume 64 (6), pages 844 à 852. ISSN 0749-3797, https://doi.org/10.1016/j.amepre.2023.01.027 .https://www.sciencedirect.com/science/article/abs/pii/S0749379723000375.

[3] Scott, K., and Hennessy, T. (juin 2023). Prestation canadienne d’urgence (PCU) : Plus qu’un programme de revenu Centre canadien de politiques alternatives. https://policyalternatives.ca/sites/default/files/uploads/publications/National%20Office/2023/06/CERB_Final_June%2012%2C%202023.pdf

[4] Statistique Canada, Près de la moitié des Canadiens.

[5] Banques alimentaires Canada a commandé une enquête. Pollara. Effectué en mars 2024.

[6] Société canadienne d’hypothèques et de logement. (23 juin 2022). Manque de logements au Canada : Régler la crise de l’abordabilité. https://www.cmhc-schl.gc.ca/professionnels/marche-du-logement-donnees-et-recherche/recherche-sur-le-logement/rapports-de-recherche-en-habitation/accroitre-loffre-de-logements/penurie-de-logements-au-canada–resoudre-la-crise-de-labordabilite

[7] Société canadienne d’hypothèques et de logement, Portail de l’information sur le marché de l’habitation.https://www03.cmhc-schl.gc.ca/hmip-pimh/fr#Profile/1/1/Canada

[8] Cooper, S., Hajer, J. et Plaut, S. (Avril 2020). L’aide aux locataires. L’allocation pour le loyer du Manitoba dans le contexte de la Stratégie nationale sur le logement. Le Centre canadien de politiques alternatives, association pour le logement sans but lucratif au Manitoba. https://eppdscrmssa01.blob.core.windows.net/cmhcprodcontainer/sf/project/archive/publications/nhs/research_and_planning_fund_program/assisting-renters.pdf

[9] L’Accord national sur le logement. (15 août 2023). Une approche multisectorielle pour mettre fin à la crise du logement locatif au Canada. Accord national sur le logement 2023.pdf (nationbuilder.com)

[10] Burda, Cherise. (11 juillet 2024). C’est le moment de corriger l’inadéquation de l’offre de logements au Canada. IRPP. https://policyoptions.irpp.org/magazines/july-2024/fix-the-mismatch-in-canadas-housing-supply/

[11] Stapleton, John. (Novembre 2019). Les travailleurs pauvres de la région de Toronto. Fondation Metcalf. https://metcalffoundation.com/wp-content/uploads/2019/11/Working-Poor-2019-NEW.pdf

[12] Tarasuk, V., Li, T., et Fafard St-Germain, AA. (2022) Household food insecurity in Canada, 2021. Toronto : Research to identify policy options to reduce food insecurity (PROOF) (en anglais seulement). Extrait de https://proof.utoronto.ca/ https://proof.utoronto.ca/wp-content/uploads/2022/08/Household-Food-Insecurity-in-Canada-2021-PROOF.pdf

[13] Emploi et Développement social Canada. (octobre 2016). Vers une stratégie de réduction de la pauvreté – Document d’information sur la pauvreté au Canada. Gouvernement du Canada, https://www.canada.ca/fr/emploi-developpement-social/programmes/reduction-pauvrete/document-information.html

[14] Wilson, Jim. (3 octobre 2023). Half of Canadians ‘overwhelmed’ by debt (La moitié des Canadiens « dépassé s » par la dette) : Report. | HRD Canada (hcamag.com) https://www.hcamag.com/ca/specialization/financial-wellness/half-of-canadians-overwhelmed-by-debt-report/461753

[15] IRPP (12 décembre 2023). Allocation pour l’épicerie et les besoins de base : Aider les personnes à faible revenu à se procurer des produits de première nécessité. https://irpp.org/research-studies/groceries-and-essentials-benefit/

[16] Schimmele, C., Hou, F. et Stick, M. (23 août 2023). Pauvreté chez les groupes racisés d’une génération à l’autre. Rapports économiques et sociaux, Statistique Canada. https://www150.statcan.gc.ca/n1/fr/pub/36-28-0001/2023008/article/00002-fra.pdf?st=otxDOjGZ

[17] Busby, Colin et Gray, David. (10 mars 2021). A new voluntary EI program would bring more workers under safety net. (Un nouveau programme volontaire d’assurance-emploi permettrait à un plus grand nombre de travailleurs de bénéficier d’un filet de sécurité) IRPP, https://policyoptions.irpp.org/fr/magazines/march-2021/a-new-voluntary-ei-program-would-bring-more-workers-under-safety-net/

[18] Tarasuk, V., Li, T., et Fafard St-Germain, AA. (2022) Household food insecurity in Canada, 2021. Toronto : Research to identify policy options to reduce food insecurity (PROOF) (en anglais seulement). Extrait de https://proof.utoronto.ca/ https://proof.utoronto.ca/wp-content/uploads/2022/08/Household-Food-Insecurity-in-Canada-2021-PROOF.pdf

[19] Rapport du Comité sénatorial permanent des affaires sociales, des sciences et de la technologie. (mai 2024). Agissez maintenant. Des solutions pour la main-d’œuvre temporaire et migrante du Canada. Sénat Canada. https://sencanada.ca/fr/info-page/parl-44-1/soci-main-doeuvre-temporaire-et-migrante/

[20] Statistique Canada, Enquête canadienne sur le revenu, estimations territoriales, 2022.

[21] Charlebois, Sylvain. (2021). Rapport sur les prix alimentaires du Canada, 11e édition, 2021. Université Dalhousie, Université de Guelph, Université de la Saskatchewan, Université de la Colombie-Britannique. https://www.dal.ca/sites/agri-food/research/canada-s-food-price-report-2021.html

[22]Charlebois, Sylvain. (2023). Rapport sur les prix alimentaires du Canada, 13e édition, 2023. Université Dalhousie, Université de Guelph, Université de la Saskatchewan, Université de la Colombie-Britannique. https://cdn.dal.ca/content/dam/dalhousie/pdf/sites/agri-food/Canada%27s%20Food%20Price%20Report%202023_Digital.pdf

[23]Rapport du Comité permanent sur les Autochtones et les Affaires du Nord. (juin 2021). Insécurité alimentaire dans les communautés nordiques et isolées : Garantir à tous l’accès équitable à des aliments sains en quantité suffisante Chambre des communes, Canada. https://www.noscommunes.ca/Content/Committee/432/INAN/Reports/RP11420916/inanrp10/inanrp10-f.pdf